自転車保険の加入義務について、最近耳にすることが多くなりました。

自転車保険って本当に必要なの?強制加入なの?

自転車保険に入らないと、罰則が科せられるの?

どこでどんな自転車保険に入ればいいの?

自転車保険について調べました。

自転車保険加入義務化が新潟県の条例で制定

2022年10月1日から、新潟県でも県の条例に基づき、自転車保険の加入が義務化されます。

新潟県の自転車保険加入義務の条例は、

「県では、自転車の安全で適正な利用に関する施策の基本となる事項を定めることにより、自転車の利用に係る交通事故の防止及び被害者の保護を図り、県民が安全に安心して暮らすことのできる地域社会の実現に寄与することを目的として、「新潟県自転車の安全で適正な利用の促進に関する条例」を制定しました。(令和 4 年 4 月 1 日施行)

となっています。

県が自転車保険加入の義務化を決めた背景には、昨今相次いでいる自転車事故による高額賠償支払い事例があり、「被害者の速やかな救済と加害者の経済的負担を軽減するため」自転車保険へ加入しなければならない、としています。

自転車保険加入の対象者は?

【自転車保険加入の対象者】

・自転車に乗る人

・事業活動の自転車を利用する事業者

・自転車貸付業者

・子どもが自転車を利用する保護者

高齢者を含む大人から子どもまで、個人で自転車に乗る人はもちろん、事業活動で自転車を利用する企業や貸付業者まで、対象範囲は幅広くなっています。

相次ぐ自転車事故による高額賠償支払い例

ニュースなどで耳にしたことがあるという方も多いかもしれません。

子どもが起こした自転車事故で、保護者が高額賠償を請求される事例が全国で相次いでいます。

その一例を挙げると・・・

【例】

男子小学生(11 歳)が夜間、自転車を運転して帰宅する途中、

歩道と車道の区別のない道路を歩いていた62歳の女性と正面衝突した。

女性は頭蓋骨骨折等の傷害を負い、意識が戻らず寝たきりの状態となった。

この事故で保護者に9521万円の損害賠償支払いが求められた。

自転車保険は本当に入る必要があるの?

自転車保険の加入義務というのは、今のところ「努力義務」という意味で、強制加入ということではありません。

実は自転車事故であっても、賠償額の計算方法は車やバイクと同様です。

自転車事故で被害者に重傷を負わせた場合には、治療費や仕事の休業期間中の給与の補填、慰謝料など、また最悪の場合死亡させてしまった場合は慶弔金として、高額賠償が当然問わます。

成人はもちろん、加害者が未成年である場合には保護者に責任が問われます。

自分や家族が万が一、自転車事故の加害者になってしまった場合のことを考えると、

自転車保険に入っておいた方が安心です。

自転車保険に入らないと罰則があるの?

自転車保険に加入しないと、罰則が科せられるということは今のところ決まっていないようです。

自転車保険に加入しないと困る点は、上記でご紹介したように、自転車事故を起こしてしまい、

高額賠償を請求された場合、数千万円という金額を支払うのは一般的に考えて困難ですし、

数百万、数十万円であっても支払う義務が生じれば、経済的に大きな負担になることです。

自転車保険はどこでは入ればいいの?

自転車保険を取り扱っているのは、保険会社はもちろんコンビニや生協、電力会社、自転車屋さんなどいろいろな窓口があります。

掛け金は月々400円台ほどと、あまり家計の負担にならない金額で加入することができます。

どこで入っても構わないのですが、おすすめなのは、インターネットから加入できる自転車保険です。

いつでも好きな時に加入申し込みができるほか、掛け金はクレジットカード払いができる、

また自動で契約更新できるものもあり、手間がかかりません。

自転車保険に入るときここをチェック【個人賠償責任保険はついているか】

自転車保険は加入義務があるものの、「自転車保険」という名の保険に必ず入らないとだめ、

というわけではありません。

自分や家族が加害者になってしまった場合、相手に損害賠償金を支払うための「個人賠償責任保険」に

入っていればOKです。

「個人賠償責任保険」がついている保険に入っていれば、改めて自転車保険に入る必要がないので、

二重に保険に加入して無駄な保険料を支払わずに済みます。

「個人賠償責任保険」は、自動車保険や火災保険、傷害保険の特約、クレジットカードの付帯保険などについていることがあるので、自分が入っている保険を確認してみましょう。

「個人賠償責任保険」は、補償金額が1億円以上の設定でさらに保険会社の示談交渉サービスがついているものがベストです。

今加入している火災保険に個人賠償責任保険はついている?

火災保険の「個人賠償責任保険」で自転車事故による賠償に備えられることをご紹介しましたが、

今加入している火災保険の内容は把握していますか?

個人賠償責任保険む含めて火災保険の内容を見直すことで、同じ保険料で補償内容を充実させたり、

逆に不要な補償を無くして、保険料を安くできるがあります。

「今入っている火災保険料が高いと思っている」

「家計を節約したい」

「本当に必要な補償はついているの?」

とお考えの方、複数の保険会社から火災保険の見積もりを取って比較してみませんか?

見積もり比較は無料でできます。

ロードサービスの付帯もチェック

またロードバイクやクロスバイクに乗る人は、「ロードサービス」がついているかどうかもチェックポイントです。

サイクリングなどで遠方へ出かける際、パンクや故障などで自転車の搬送を依頼する場合も考えられます。

搬送距離や搬送サービスの回数をよく確認して加入の検討を。

自分や家族の補償はついているか

自分や家族が自転車事故の被害者になった場合、上記の「個人賠償責任保険」では補償はされません。

自分や家族が自転車事故でけがを負ったときの治療費や、後遺症が残った場合の高度補償、万が一の死亡保障が保険で支払われるよう、自転車保険に入るのがおすすめです。

自転車保険の補償対象

自転車保険の補償対象には、3つのタイプがあります。

・本人型

・家族型

・夫婦型

自分一人しか自転車に乗らない場合は「本人型」、

家族全員を補償対象にしたい場合は「家族型」、

加入するのが夫婦だけの場合「夫婦型」

になります。

ただし家族型というのは、「契約者本人+配偶者、同居の親族(6親等内の血族及び3親等内の姻族)」

など範囲が決まっています。

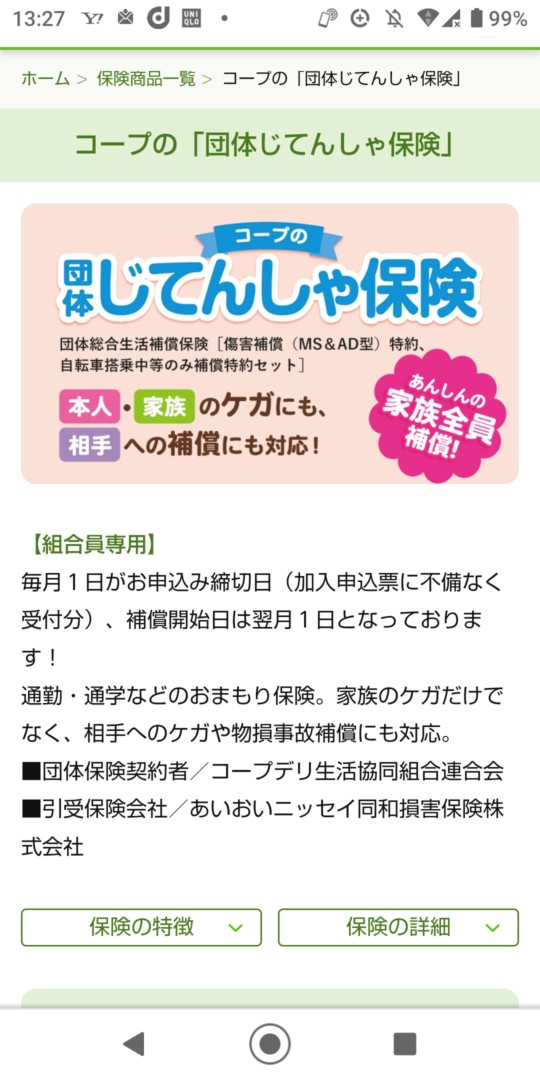

私はコープの団体じてんしゃ保険に入りました

私はコープデリの組合員なので、コープのじてんしゃ保険に加入しています。

ご参考までにご紹介します。

私が入った自転車保険は「1型」です。

<障害通院保険金額>3,000円

<障害入院保険金額>3,000円

<手術を受けた時>補償あり

<後遺障害発生時>補償あり

<障害死亡保険金額>108万円

<個人賠償>最高1億円 示談サービス付き

<補償範囲>「契約者本人+配偶者、同居の親族(6親等内の血族及び3親等内の姻族)」

コープのじてんしゃ保険の保険料は年払いで、1年ごとに自動更新です。

月額440円で、年間保険料は5,290円年払いです。

加入は毎月1日が期限で、翌月午前0時から補償がスタートします。

コープの組合員であれば加入できます。

毎週宅配商品を配達してくれるコープデリスタッフに申し出るか、

コープデリ保険センターに電話、またインターネットからも申し込みできます。

コープは宅配だけでなく、各種保険も入れる便利なサービスです。